Заявления об угрозе военной эскалации в отношениях Москвы и Киева влияют на все мировые рынки. Но сильнее всего на них реагируют инвесторы в России и на Украине. РБК посмотрел, что происходило с украинскими активами с начала года

Фото: Kevin Lee / Bloomberg

Украинские суверенные еврооблигации, номинированные в долларах, с начала 2022 года подешевели примерно на 8%, что является наихудшим результатом на развивающихся рынках (emerging markets) после Аргентины, следует из данных терминала Bloomberg. В частности, украинские евробонды с погашением в 2033 году объемом $2,6 млрд (эмитированы в июле 2020-го) в январе потеряли в цене почти 9%.

Эти бумаги с ноября торгуются дешевле номинальной стоимости, к 24 января скидка к номиналу достигла почти 20%: то есть облигация, за которую при погашении Минфин Украины должен будет выплатить $1, сейчас стоит на рынке лишь 81 цент. Соответственно, доходности этих бумаг с погашением в 2033 году (чем они больше, тем выше рынок оценивает вероятность дефолта) в понедельник, 24 января, достигали 10,1% годовых.

Однако, хотя украинские евробонды сейчас торгуются таким образом, как будто дефолт неминуем, на самом деле это не так, считает стратег по развивающимся рынкам Vontobel Asset Management Карлос де Соуса. Макрофинансовое положение Украины значительно улучшилось по сравнению с 2014 годом, счет текущих операций страны близок к балансу, курс гривны плавающий, а валютные резервы на хорошем уровне, написал аналитик.

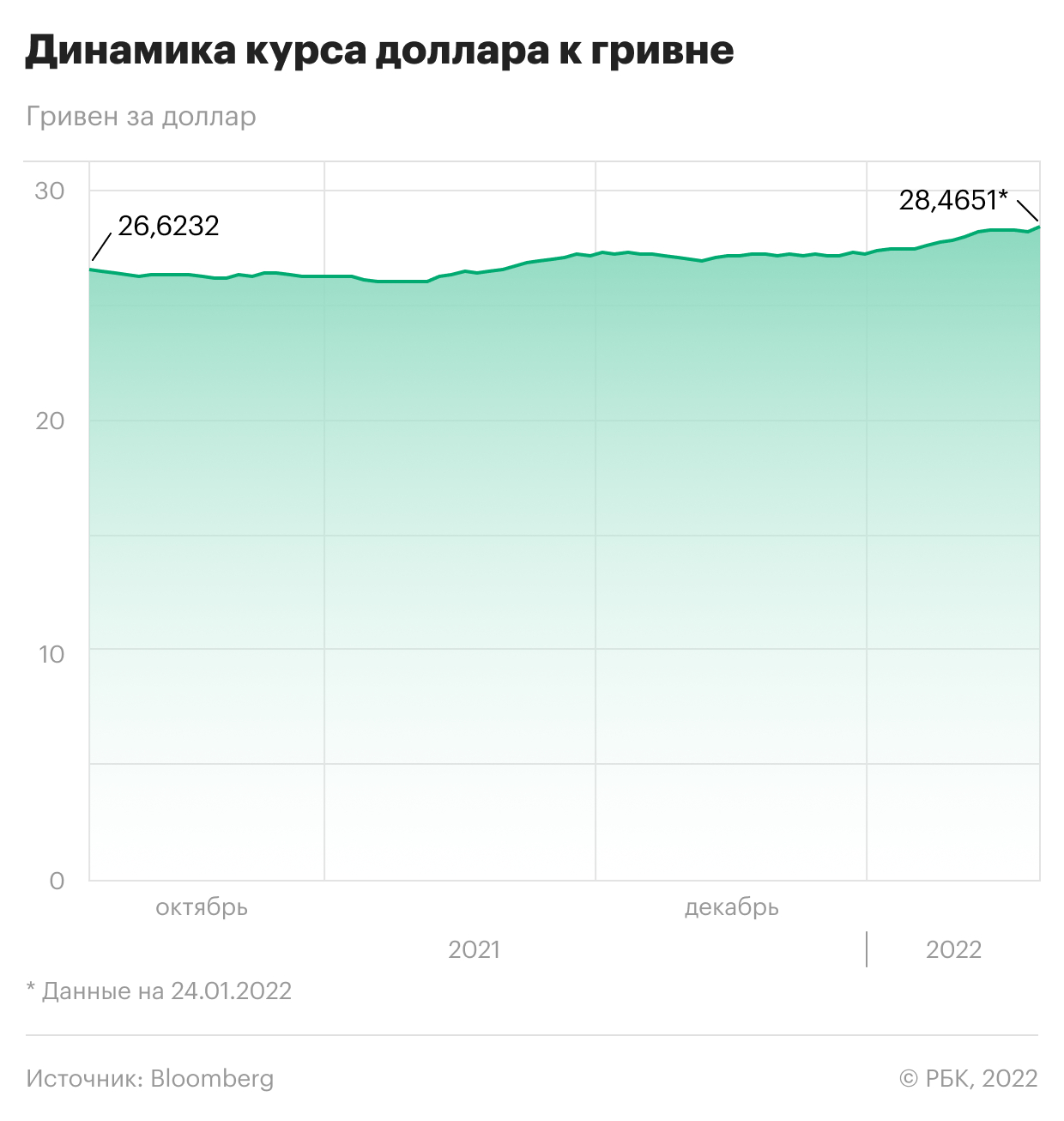

Гривна и рубль являются валютами с наихудшей динамикой на основных развивающихся рынках в 2022 году: первая с начала года подешевела на 4,5%, второй — на 5,3%. Если брать вообще все страны, между ними вклинилась только замбийская квача. Гривна в январе падает из-за «психологического фактора», связанного с геополитикой, заявил 18 января замглавы Национального банка Украины Юрий Гелетий. В частности, усилился спрос на иностранную валюту со стороны нерезидентов на украинском валютном рынке, объяснял он, подчеркивая, что гривна стала «значительно устойчивее к шокам», а объем валютных резервов (более $30 млрд) позволяет Нацбанку при необходимости проводить интервенции для смягчения валютных колебаний.

Наряду с доходностью суверенных еврооблигаций в иностранной валюте общий страновой риск обычно отражается в котировках кредитно-дефолтных свопов (CDS) — контрактов, которые страхуют инвесторов от потенциального дефолта по госбумагам. Текущая стоимость страховки от украинского дефолта — одна из самых высоких в мире: четвертое место в регионе EMEA (Европа, Ближний Восток, Африка) после Эфиопии, Ганы и Туниса.

24 января котировки украинских пятилетних CDS подскочили еще на 92 базисных пункта (б.п.) — до 917 б.п., следует из данных терминала Bloomberg. Это означает, что инвесторам обходится примерно в $917 тыс. в год страховка от дефолта по украинским госбумагам на сумму $10 млн в течение пятилетнего периода. Для сравнения: котировки CDS на российский суверенный долг по состоянию на 24 января составляют 243 б.п. (рост на 32,5 б.п. по сравнению со значением предыдущего торгового дня).

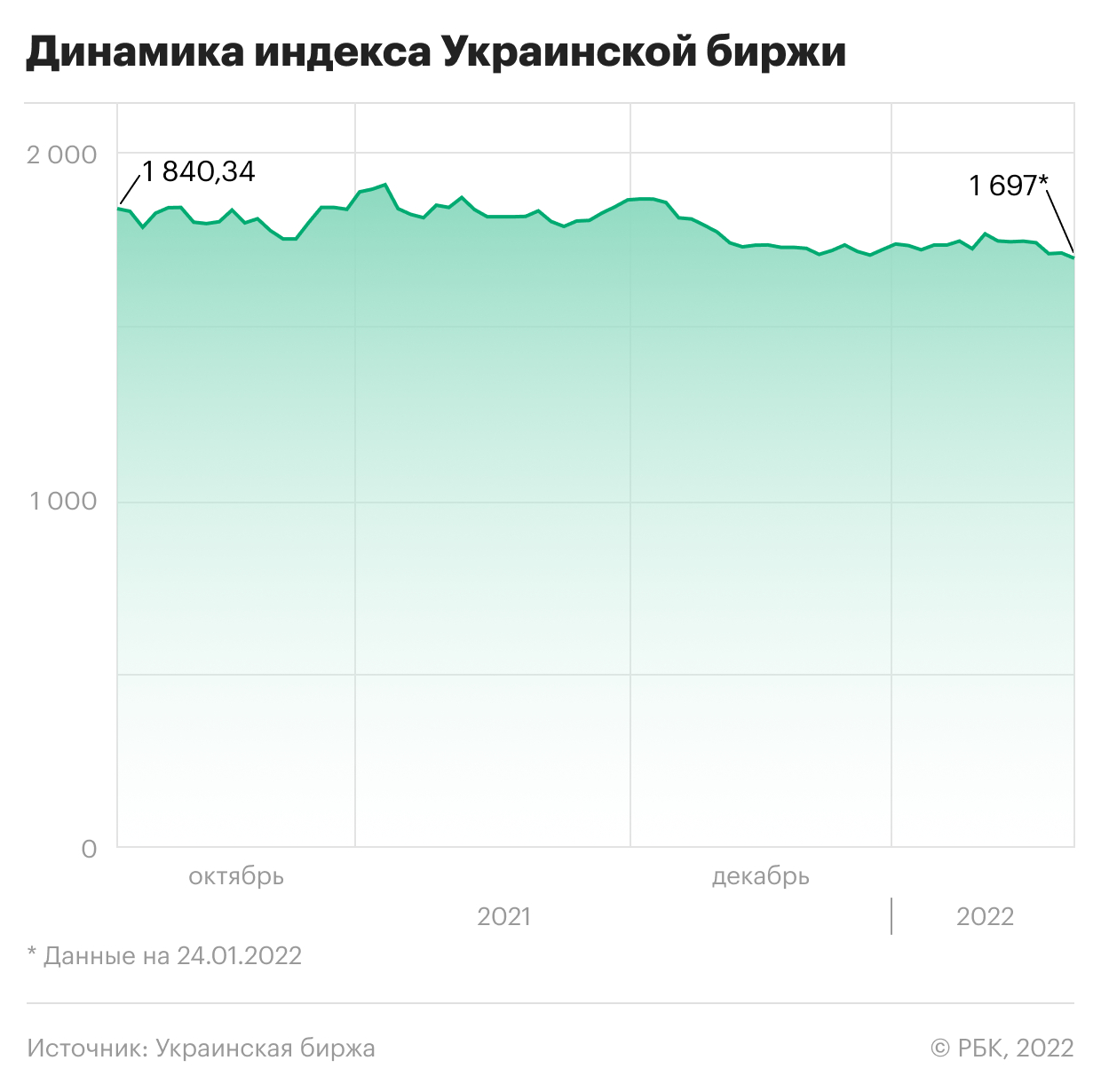

На Украине действует несколько фондовых площадок, одна из них — Украинская биржа, 43% которой до 2016 года принадлежало Мосбирже. Основной индекс этой биржи UX с начала 2022 года снизился на 2,4%, а с конца октября, когда западные СМИ заявили о наращивании российских войск у границы с Украиной, — на 10%.

Однако этот индекс сложно расценивать как репрезентативный показатель настроений инвесторов. Дело в том, что украинский рынок акций малоликвиден, фактически на нем торгуется около десяти компаний, отмечал украинский Forbes. В состав UX входят лишь семь бумаг («Райффайзен Банк Аваль», «Мотор Сич», «Мироновский хлебопродукт» и др.). Поэтому инвесторы смотрят на украинские бумаги, торгующиеся на Варшавской фондовой бирже и в Лондоне. Например, котировки акций швейцарской Ferrexpo, которая производит на Украине железорудные окатыши, на Лондонской бирже обвалились почти на 25% с начала года.

Иван Ткачёв

Источник: rbc.ru