Выдачи потребкредитов в августе впервые превысили 700 млрд руб., показали данные «Скоринг бюро». Рост не останавливается, несмотря на повышение ключевой ставки ЦБ и ставок по кредитам в банках  Фото: Владимир Гердо / ТАСС

Фото: Владимир Гердо / ТАСС

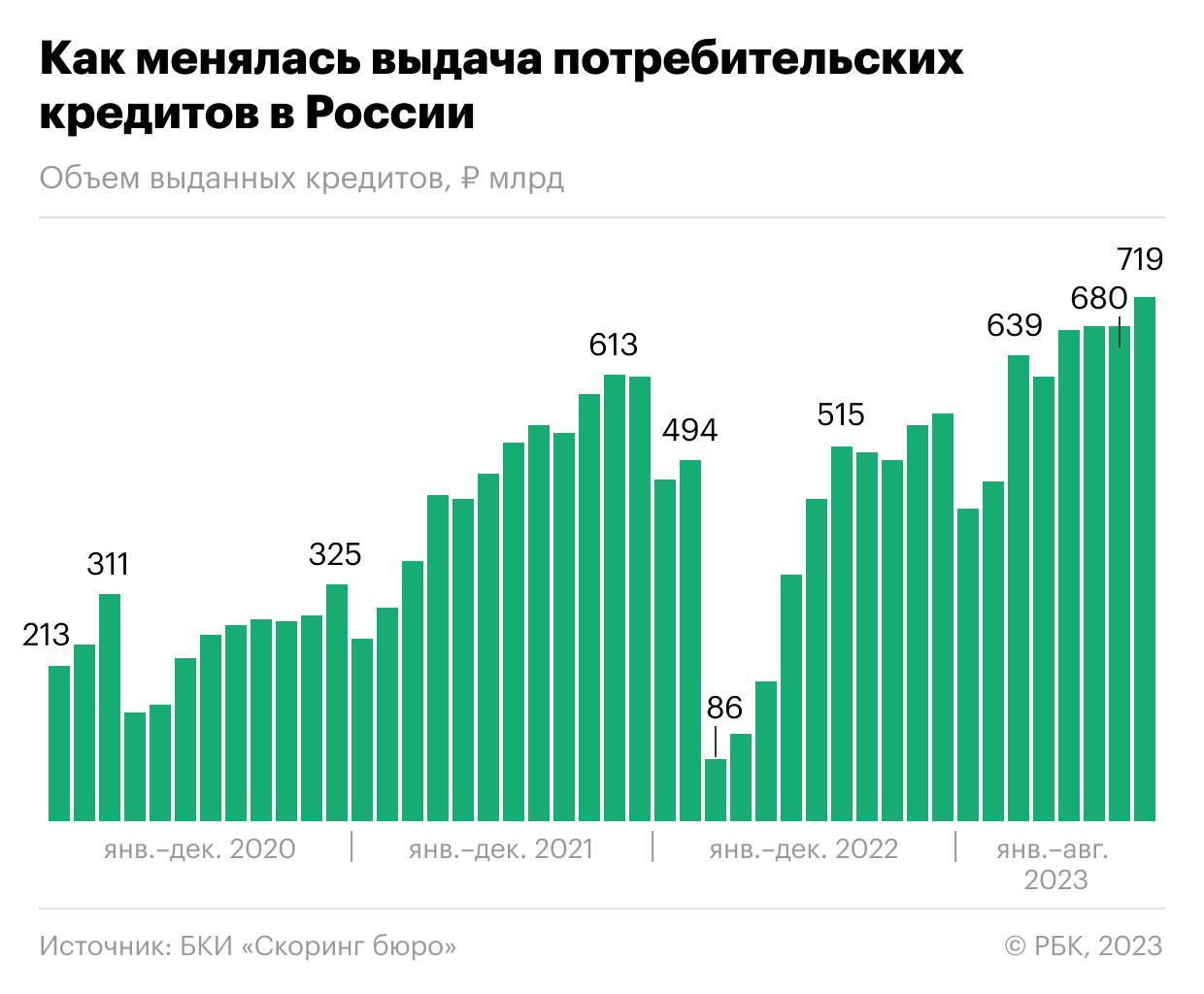

Выдачи потребительских кредитов российскими банками в августе установили четвертый подряд месячный рекорд и составили 719 млрд руб. против 680 млрд руб. месяцем ранее (+5,7%), следует из статистики «Скоринг бюро» (бюро кредитных историй, ранее носило название «Эквифакс»), которую изучил РБК.

В годовом выражении рост составил 39,7%. Он остается на повышенных уровнях, хотя постепенно замедляется. Для сравнения: в июле он составил 53,6%, в июне — 100%, в мае — 250%, в апреле — 415%.

«Можно предположить наличие двух факторов, которые привели к подобному росту. Некоторая сезонность в августе в истории встречалась ранее, что в отдельные годы связывалось с подготовкой к новому учебному году. С другой стороны, в августе в стране изменилась ключевая ставка, что могло быть рассмотрено потребителями как сигнал к получению кредитов по ранее одобренным решениям с более низкой ставкой, чем многие и поспешили воспользоваться», — сказал РБК директор по продуктам и маркетингу «Скоринг бюро» Игорь Лисянский.

Россияне взяли рекордный объем кредитов второй месяц подряд Финансы

Почему растет кредитование и какие риски это несет

Объем выданных кредитов растет ежемесячно, но в августе кредитные условия существенно изменились. На фоне падения рубля до 100 за доллар и роста проинфляционных рисков Банк России в середине месяца внепланово поднял ключевую ставку с 8,5 до 12%. Ее снижение в ближайшее время маловероятно, а повышение, наоборот, возможно (как, впрочем, и сохранение), говорила глава ЦБ Эльвира Набиуллина. Средняя ставка по потребкредитам в конце августа уже превысила 20% впервые с начала года.

Читайте на РБК Pro Как удаленка и бездомные превратили Сан-Франциско в город-призрак Стоит ли России радоваться усилению конфронтации Китая с США Как расчистить место для того, что правда важно — метод уборки Мари Кондо Красный генерал: как управлять командой, если вы контрол-фрик и параноик

«Скорее всего, мы наблюдаем досрочную реализацию части будущего спроса. На фоне роста ключевой ставки ряд заемщиков стремится совершить крупные покупки в кредит по старым ставкам, также падение рубля могло дополнительно стимулировать потребительский спрос. К тому же рост цен также сам по себе является триггером для увеличения кредитных портфелей, поскольку растет средний чек покупки в кредит. С высокой вероятностью за данным ажиотажем последует некоторое охлаждение спроса, особенно в случае дальнейшего (и высоковероятного) ужесточения денежно-кредитной политики», — считает управляющий директор рейтингового агентства НКР Михаил Доронкин.

ЦБ уже давно работает над охлаждением «бума» потребительского кредитования. С 1 января этого года для банков начали действовать прямые количественные ограничения для потребкредитов без залога слишком закредитованным заемщикам, а также для кредитов на сроки свыше пяти лет, с 1 июля эти ограничения ужесточились. А с 1 сентября он поднял для банков макропруденциальные надбавки по необеспеченным кредитам.

Действия ЦБ за последние годы уже привели к тому, что средняя сумма потребительского кредита снизилась с пиковых значений в 320 тыс. руб. до уровня 180–220 тыс. руб., отметил Лисянский. «Все эти действия в совокупности с собственными изменениями кредитных политик банков, скорее всего, смогут остудить рынок потребительского кредитования в какой-то обозримой перспективе», — полагает он.

Можно констатировать дальнейший рост долговой нагрузки населения, что в итоге может стать фактором ухудшения качества кредитных портфелей банков, но пока качество портфеля остается устойчивым, отмечает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.

«Как введение повышенных коэффициентов риска в отдельных видах потребительского кредитования, так и сам по себе рост ставок может привести к снижению объемов выдач уже в сентябре. Тем не менее банки сохраняют аппетит к наращиванию данного вида бизнеса, поэтому так или иначе увеличение портфеля в перспективе продолжится», — резюмирует эксперт.

Источник: rbc.ru