Выдачи кредитных карт в феврале опустились до уровня кризисной весны прошлого года, подсчитали в «Скоринг Бюро». На активность банков в этом сегменте влияют меры ЦБ, но и россияне не стремятся брать новые карты, говорят эксперты

Фото: Максим Блинов / РИА Новости

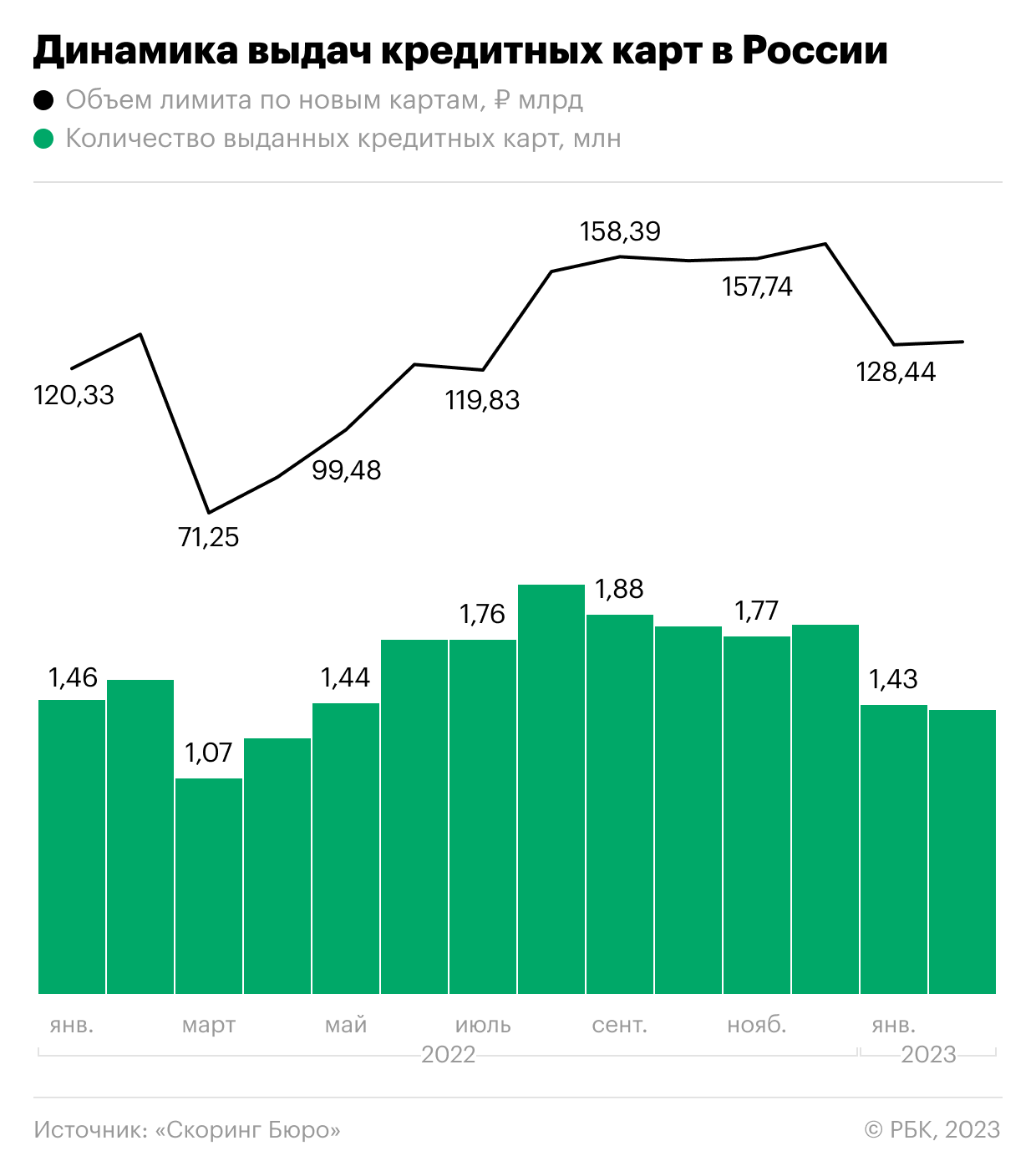

Российские банки в феврале 2023 года одобрили 1,41 млн новых кредитных карт, следует из статистики «Скоринг Бюро» (есть у РБК). Это минимальный результат с весны прошлого года: тогда на пике кризиса количество выданных кредиток снижалось в марте до 1,07 млн штук, а в апреле — до 1,27 млн. В годовом выражении выдачи кредиток сократились на 9,7%, а по сравнению с январем — на 1,5%, хотя первый месяц года традиционно считается слабым в банковском кредитовании.

Совокупный лимит по одобренным кредиткам в феврале составил 129,4 млрд руб. Относительно предыдущего месяца показатель увеличился всего на 0,8%, а год к году снизился на 1,9%. Объемы кредитования в сегменте кредитных карт в феврале сопоставимы с уровнями июня—июля прошлого года, когда рынок только восстанавливался после кризисного сжатия.

По данным Национального бюро кредитных историй (НБКИ), в феврале российские банки одобрили физическим лицам 0,93 млн новых кредитных карт, что на 7,8% превысило результат января. Однако количество выдач, согласно статистике НБКИ, сравнимо с уровнями апреля прошлого года (0,91 млн штук). В бюро не ответили на запрос РБК об объемах кредитования в этом сегменте. В Объединенном кредитном бюро не ответили на запрос РБК.

Что говорят в банках

РБК направил запросы в крупные банки, работающие на рынке кредитных карт. Большинство ответивших утверждает, что у них охлаждения в этом сегменте не наблюдается.

В ВТБ сообщили, что по сравнению с январем выдачи кредиток выросли на 32%, в Росбанке зафиксировали рост на 11%, а в Почта Банке — на 10%. Банк «Открытие» оценил увеличение выдач в феврале в 22% в количественном и в 24% в денежном выражении.

Представитель МТС Банка сказал, что кредитная организация также не наблюдала замедления темпов роста выдач кредиток, но указал на «традиционную сезонность». «В январе и феврале обычно активность по оформлению новых кредиток несколько снижается по сравнению с концом года», — отметил он.

Остальные банки, в том числе крупнейший игрок рынка Сбербанк, а также Альфа-банк и Тинькофф Банк, не ответили на вопросы РБК.

Что происходит на рынке кредитных карт

Некоторое замедление в сегменте кредиток в большей степени связано с ростом риска, говорит гендиректор «Скоринг Бюро» Олег Лагуткин: «Начиная с конца третьего квартала прошлого года по кредитным картам отмечается рост уровня ранней просрочки, часть из которой в последующем перешла в категорию дефолтной. В результате ряд игроков на рынке скорректировали свои кредитные политики».

Читайте на РБК Pro

Девять признаков, при которых надо бежать от психотерапевта

Будущее мировой банковской системы — эфир с Михаилом Задорновым

Аренда облака: пять мифов об удаленных «хранилищах»

Восточный онлайн: три турецких маркетплейса для российского бизнеса

Как следует из статистики «Скоринг Бюро», по итогам февраля объем просроченных долгов по кредиткам достиг 198,9 млрд руб. По сравнению с январем просрочка увеличилась на 8%, что является максимальным приростом почти за три года (РБК ознакомился со статистикой с марта 2021 года). Проблемными считались 3,3 млн договоров, что на 8,2% выше уровней января. Однако в абсолютном выражении объем просрочки по кредитным картам не является рекордным, а доля проблемных долгов (с просрочкой больше 90 дней) в портфеле за февраль выросла всего на 0,4 процентных пункта, до 11%.

Темпы необеспеченного кредитования в России в целом замедляются: Банк России фиксировал охлаждение этого рынка еще осенью прошлого года и связывал это и со слабым спросом населения, и с ужесточением политики банков (.pdf). За февраль портфель потребкредитов российских банков увеличился на 0,4%, а портфель кредитных карт — на 4,3%, следует из статистики «Скоринг Бюро».

Динамика в сегменте кредиток, как и во всей необеспеченной рознице, сейчас зависит в том числе от регуляторных ограничений ЦБ, замечает директор группы рейтингов финансовых институтов АКРА Михаил Полухин. С начала года в России действуют прямые количественные ограничения в сфере потребительского кредитования — макропруденциальные лимиты (МПЛ). В частности, доля ссуд, одобренных слишком закредитованным заемщикам (с показателем долговой нагрузки выше 80%), не должна превышать 25% выдач за квартал.

«МПЛ ограничивают банки в выдаче высокорисковых кредитов и, в первую очередь, затрагивают те кредитные организации, в которых уже имеется значительная доля закредитованных заемщиков. То есть воздействие на рынок неравномерно, а кредитные организации могут иметь индивидуальные стратегии адаптации к новым условиям», — поясняет Полухин.

Долговая нагрузка россиян на фоне кризиса снизилась впервые за семь лет

Финансы

Введение макропруденциальных лимитов оказывает влияние на предложение кредиток со стороны банков, соглашается аналитик банковских рейтингов НРА Наталия Богомолова. Впрочем, она считает это влияние несущественным «в целом по рынку».

«Замедление темпов роста выдач кредитных карт, на наш взгляд, это и проявление снижения спроса на кредитки со стороны заемщиков, и изменение кредитной политики кредиторов, и, возможно, некоего «насыщения» рынка», — рассуждает Богомолова. Говоря о последнем факторе, она указывает, что банки в основном предлагают кредитные карты не новым клиентам «с улицы», а действующим, у которых уже может быть такой продукт в других банках.

Замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин тоже связывает стагнацию в сегменте кредитных карт со слабым спросом. «Мы ожидаем постепенного ускорения сегмента в течение года в случае стабильной макроэкономической ситуации и отсутствия новых «черных лебедей» — в этом случае население начнет постепенно переходить от преимущественно сберегательной к потребительской модели поведения», — рассчитывает Лопатин.

Источник: rbc.ru