Появление новой мировой валюты-гегемона маловероятно, так как требует огромного доверия от каждой из стран, считают в Credit Suisse. Эксперты рассмотрели три сценария для финансовой системы при постепенной утрате позиций долларом

Фото: Chung Sung-Jun / Getty Images

Даже при отсутствии геополитических и экономических потрясений в перспективе вероятно ослабление роли доллара как мировой резервной валюты. Об этом говорится в докладе швейцарского банка Credit Suisse «Будущее мировой монетарной системы», с которым ознакомился РБК. Понижению позиций доллара будут способствовать распространение плавающих курсов валют, желание центральных банков снизить санкционные риски, а также доступность валютных своп-линий между центробанками.

В результате мировая финансовая система станет более многополярной, но преобладающее значение доллар не утратит. Создание эффективно функционирующей единой глобальной валюты или появление нового мирового гегемона из числа существующих валют экономисты Credit Suisse посчитали маловероятным.

Почему доверие к доллару может снизиться

Доллароцентричная монетарная система уже давно подвергается заметной критике финансовых властей, причем как со стороны развитых, так и со стороны развивающихся стран, указывают авторы. Например, еще в 2009 году управляющий директор Народного банка Китая Чжоу Сяочуань призывал к фундаментальным реформам, а именно к созданию надсуверенной международной резервной валюты со стабильной стоимостью и четкими правилами эмиссии. «Частота и рост интенсивности финансовых кризисов после коллапса Бреттон-Вудской системы говорят о том, что издержки существующего уклада могли превысить выгоды от него», — говорил он.

Десять лет спустя бывший глава Банка Канады и Банка Англии Марк Карни сетовал на то, что растущая доля ценообразования в доминирующей валюте [долларе] в мировой торговле «снижает шокопоглощающие свойства гибких валютных курсов», и предлагал рассмотреть переход к новой «синтетической валюте—гегемону», эмитируемой с использованием инфраструктуры цифровых валют центробанков.

Нынешняя ситуация во многом напоминает 1970-е годы, когда доверие к доллару пошатнулось на фоне его резкого ослабления из-за роста инфляции и отказа США от золотого стандарта, полагают в Credit Suisse. В 2022 году цены в США заметно разогнались, а экономический рост замедлился. В интерпретации Credit Suisse это означает, что американская экономика переживает стагфляцию, хотя и в гораздо более мягкой форме, чем 50 лет назад. Кроме того, ухудшился геополитический климат, который всегда оказывал существенное влияние на финансовую систему. С 2016 года, когда американский президент Дональд Трамп ввел существенные тарифы на китайские товары, в отношениях США и Китая наступил напряженный период, а в 2022 году конфликт на Украине обострил противостояние между Россией и Западом.

Читайте на РБК Pro

Неизвестные инвесторы скупают запасы золота. Что происходит на рынке

Налоговая система России сильно обновится в 2023 году. Что важно знать

«Полный крах предотвращен». Как будет развиваться энергокризис в ЕС

Ранний опыт: компании в России стали чаще использовать детский труд

«Такая комбинация повышает вероятность потенциального разворота [мировой финансовой системы] от доллара», — говорится в исследовании.

Эксперты предложили создать «энергетическую» валюту для госрезервов

Экономика

Каковы предпосылки разворота от доллара

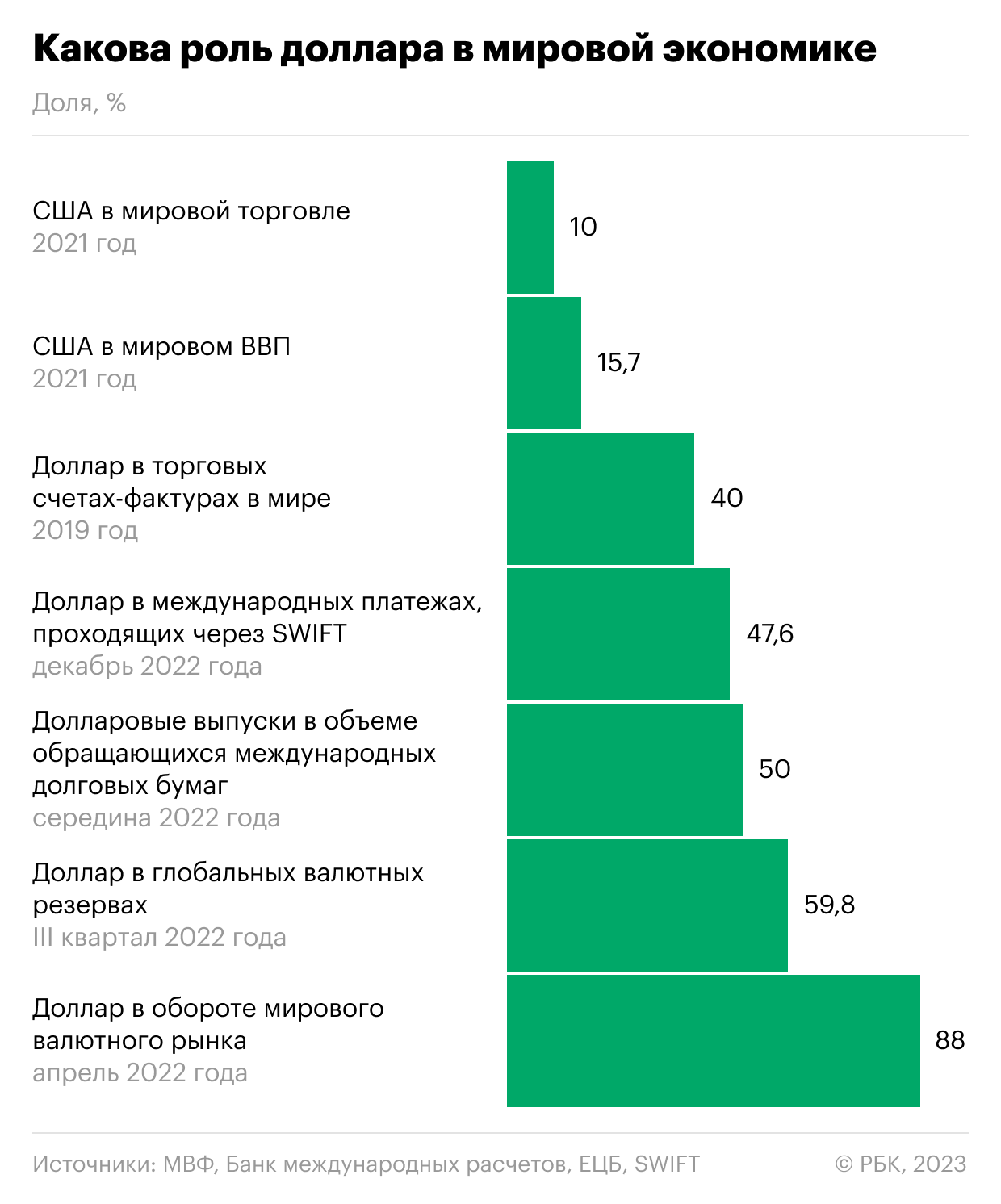

Индикатором «гегемонии» доллара выступает его доля в глобальных валютных резервах, указывают аналитики швейцарского банка. По данным Международного валютного фонда, этот показатель снижается с 2015 года и в третьем квартале 2022 года составил 59,8%. Даже без геополитических и экономических шоков дальнейшее сокращение доли доллара в резервах вполне вероятно, считают экономисты. Они выделяют три основные причины этого тренда:

- Плавающие курсы валют снижают необходимость в резервах

Во-первых, в последние десятилетия ослабла традиционная роль резервов как буфера для потенциального финансирования импорта товаров и услуг: внешнеэкономическая деятельность в основном финансируется частными банками, которые, в свою очередь, могут занимать на глобальных рынках. В результате для центральных банков стало гораздо менее актуально резервировать иностранную валюту для потенциального покрытия импорта.

Во-вторых, в мире плавающих обменных курсов неактуально использование валютных резервов как защитного механизма от обесценения национальных валют: в условиях надежной монетарной политики курс самостоятельно находит равновесие в оптимальной точке. Опыт многих развивающихся стран в Латинской Америке и Азии показал, что, несмотря на ужесточение монетарной политики ФРС в последнее время, их валюты смогли продемонстрировать большую устойчивость, чем в предыдущий цикл повышения ключевой ставки.

- Центральные банки проводят политику диверсификации

Есть признаки, что центральные банки стран мира стремятся к диверсификации долларовых активов, в том числе чтобы избежать санкционных рисков, утверждается в докладе. Так, Китай с 2010-х годов прекратил накопление долларов и других резервных валют «Большой семерки», переложив часть резервов в золото. Пекин также стал поощрять трансформацию внешних активов в кредиты для развития проектов в реальной экономике, таких как инициатива «Один пояс — один путь».

Россия отказалась от казначейских облигаций США из-за угрозы санкций, переведя долларовые активы в евро и золото, хотя это не защитило резервы страны от заморозки в 2022 году. В целом Credit Suisse ожидает, что центробанки будут расширять присутствие в реальных активах, таких как акции, сырье, инфраструктурные проекты, а границы между центробанком и суверенным фондом будут размываться.

Минфин заявил о заморозке $300 млрд золотовалютных резервов из-за санкций

Экономика

- Доступность валютных свопов для центральных банков сокращает потребность в резервах

Доступность своп—линий (позволяют производить обмен валютами с обязательством совершения в определенную дату последующего обратного обмена теми же валютами по заранее оговоренному курсу) для центральных банков, в том числе в кризис, снижает необходимость резервирования в долларах. «Вместо закупки доллара впрок для борьбы с кризисом они могут иметь к нему доступ по запросу», — отмечается в докладе.

Экономист ФРС описал сценарии снижения гегемонии доллара

Экономика

Как будет эволюционировать монетарная система

Экономисты Credit Suisse выделяют три сценария возможного развития финансовой системы. Основная ставка сделана на первый — базовый, который считается наиболее реалистичным, в то время как два других сценария представляются «крайне маловероятными». Их суть сводится к следующему:

- Базовый сценарий: многополярная финансовая система

Действующая финансовая система будет меняться постепенно и со временем эволюционирует в более многополярную, полагают в Credit Suisse. Этому будут способствовать увеличение торговли в национальных валютах, развитие региональных рынков капитала и механизмов страхования от шоков, вызванных сдвигами в денежно-кредитной политике США (например, наподобие созданного странами БРИКС пула валютных резервов). Кроме того, продолжится тренд на диверсификацию активов крупнейшими центральными банками развивающихся стран. Все это приведет к постепенному снижению роли доллара как резервной валюты, но вряд ли прекратит его доминирование, прогнозируют аналитики.

- Второй сценарий: создание единой глобальной валюты

Идея создания единой глобальной валюты не нова: ввести ее предлагали, например, американский экономист Джон Мейнард Кейнс и канадский экономист Роберт Манделл. А бывший управляющий директор Народного банка Китая Чжоу Сяочуань указывал на потенциальную возможность для SDR (специальных прав заимствования МВФ) стать основой для новой системы глобальных расчетов.

Передача прав на денежную эмиссию от каждой из стран в наднациональный орган требует огромного доверия, которое возможно только при политическом союзничестве (как, например, в случае с созданием евро — «поистине исключительным политическим решением»). В нынешней геополитической обстановке это маловероятно, констатируется в докладе.

- Третий сценарий: валюта—гегемон из числа существующих

Экономисты Credit Suisse задались вопросом, может ли одна из существующих валют перенять роль доллара и занять аналогичное по степени доминирования место в международных валютных резервах. «Ответ — нет, по крайней мере в обозримом будущем», — категоричны они.

Существует два региона, сопоставимых с США по размеру, — это еврозона и Китай. В пользу евро говорит тот факт, что на него приходится около 20% резервов (это вторая по объему доля после доллара), а также то, что он является свободно конвертируемой валютой. Однако европейские монетарные власти явно не стремятся, чтобы евро потеснил доллар в мире: их политика направлена исключительно на развитие национальных экономик. Кроме того, у ЕС нет общерегионального безопасного актива, такого как казначейские облигации США (Treasuries), а также интегрированного рынка капитала и банковского союза.

В Китае, напротив, все крупные банки можно рассматривать как единый институт. Но у юаня нет главного качества, необходимого для конкурирования с долларом, — свободной конвертации. Маловероятно, что в ближайшем будущем Китай полностью откроет свои финансовые рынки, и это основная причина, почему резервы в юанях так невелики (около 2,8%), говорится в докладе.

Минфин утвердил новую структуру ФНБ с увеличением долей юаня и золота

Экономика

Другие мнения

В текущих условиях наиболее вероятен вариант «балканизации» (фрагментирования) рынков и формирования региональных блоков, считает главный экономист агентства «Эксперт РА» Антон Табах. Этому активно способствуют процессы деглобализации, сопутствующие им санкционные ограничения и, соответственно, антисанкционные меры национальных правительств и всевозможные механизмы обхода санкций бизнесом, полагает он. На роль локальных гегемонов могут претендовать юань и рупия, а в Африке — евро.

В целом же снижение роли доллара в международных расчета идет уже некоторое время на фоне сокращения доли США в мировой экономике и ее доминирования в финансах. «Процесс этот небыстрый и уже бывал в истории. Английскому фунту понадобилось 20 лет и две мировые войны чтобы уступить первенство доллару», — отмечает Табах.

Значимость валюты США циклична: когда мир становится многополярным, а этот процесс происходит, она несколько снижается, указывает эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Миронюк. «Но утверждать однозначно, что это процесс продолжится, нельзя. Номинально доля долларовых транзакций может снизиться, однако концентрация капитала на рынке США все равно будет иметь место», — говорит он.

Источник: rbc.ru