Экономист ФРС на основе конфиденциальных данных рассмотрел три сценария снижения роли доллара как мировой резервной валюты из-за геополитических факторов. Один предусматривает потерю им доминирующего положения, но он маловероятен

Фото: Charley Gallay / Getty Images

Если Китай, Гонконг, а также ряд стран Африки, Азии, Латинской Америки и Ближнего Востока переведут в юани экспортные расчеты со странами, не входящими в непосредственную орбиту влияния США, доллар может потерять статус превалирующей резервной валюты. Это исход одного из сценариев, которые рассмотрел старший экономист отдела международных финансов Федеральной резервной системы (ФРС) Колин Уайс (РБК ознакомился с его статьей, опубликованной 18 октября).

Для анализа Уайс использовал конфиденциальные данные Минфина США об американских финансовых активах, принадлежащих отдельным государствам (эти данные публикуются в агрегированном виде).

Западные санкции против Банка России, которые привели к блокировке его валютных резервов, усилили мысли других правительств о том, что их долларовые активы не находятся в полной безопасности, пишет автор. Однако в действительности повсеместный отказ от доллара из-за геополитических причин, по его мнению, маловероятен.

Как опора на доллар связана с геополитикой

Роль доллара в качестве основной резервной валюты — часть гегемонии США, которая также заключается в том, что страна является крупнейшей экономикой мира и обладает самой мощной армией, говорится в статье. Доказано, что на статус любой валюты влияют геополитические причины: например, страны держат резервы в определенной валюте, так как пользуются гарантиями безопасности страны-эмитента или выражают тем самым поддержку политическим целям и ценностям государства-эмитента.

Например, и Германия, и Франция входят в НАТО, однако только Франция обладает ядерным оружием. «Неудивительно, что Германия держит большую часть резервов в долларах по сравнению с Францией», — отмечает Уайс. В то же время страны, которые столкнулись с финансовыми санкциями со стороны США (необязательно в отношении резервов), сокращают вложения в доллары сразу после введения ограничений. Именно так могла поступить Турция, даже несмотря на членство в НАТО, допускает экономист.

Санкции США против Банка России усилили восприятие риска во всех странах, однако в различной степени. Государства, имеющие сильные геополитические связи с США, обеспокоены этим в меньшей степени: экономические санкции, как правило, вводятся в отношении недемократических правительств, нарушающих права человека, чья внешняя политика противоречит интересам США, утверждается в работе.

Как подразделяются страны в зависимости от отношения к доллару

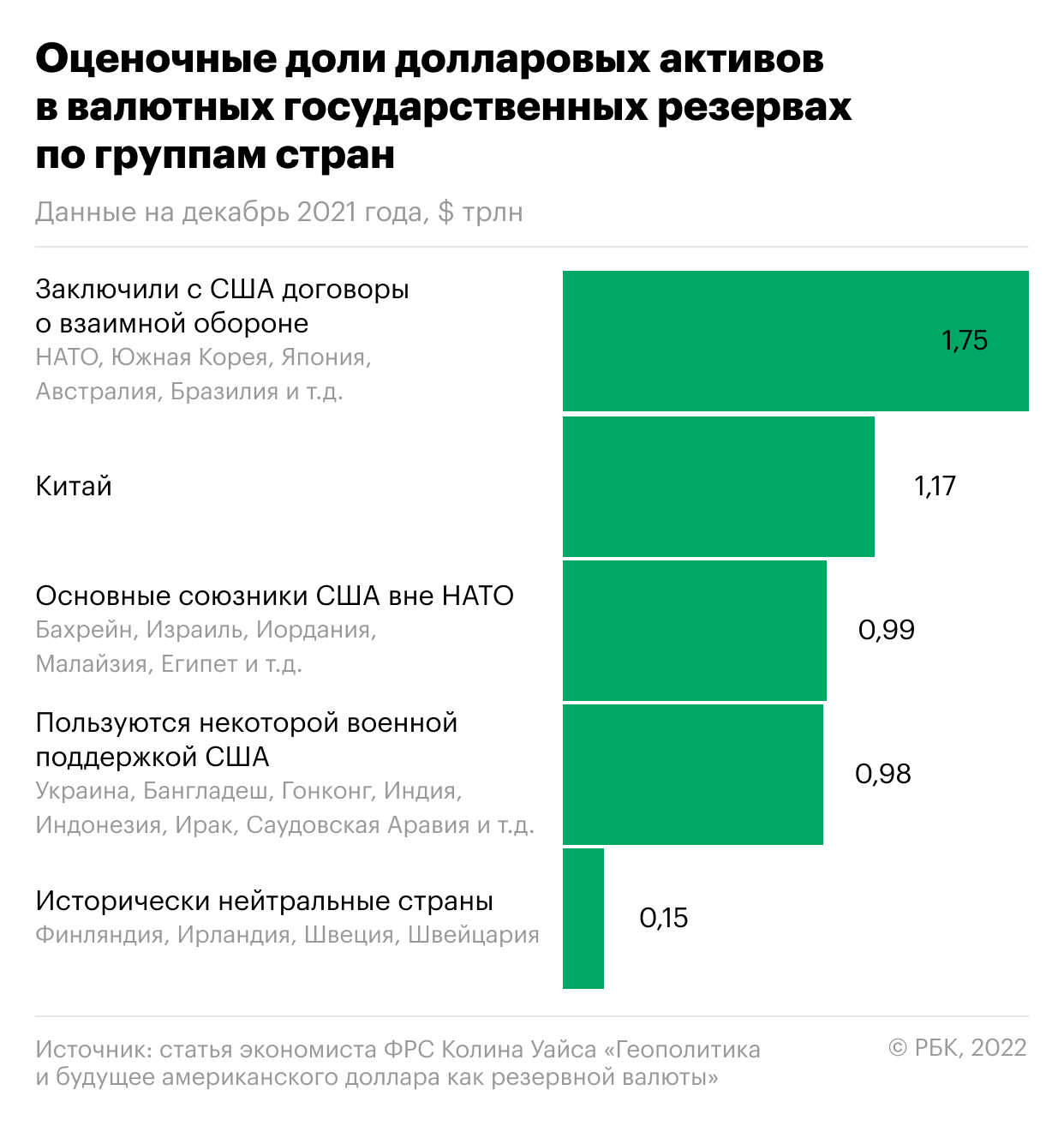

Уайс выделяет несколько групп держателей долларовых резервов:

- страны, объединенные с США договорами о взаимной обороне. К ним относятся члены НАТО, а также Япония, Южная Корея, Бразилия и т. д.;

- страны со статусом ключевого союзника за пределами НАТО. Среди них — Израиль, Тунис, Египет, Пакистан;

- страны, связанные с США через импорт американского оружия или участие в совместных учениях. К таким странам отнесены, в частности, Украина, Гонконг, Саудовская Аравия, ОАЭ;

- страны с исторически нейтральным статусом. Например, Швейцария, Ирландия, Швеция;

- Китай. Его экономист выделяет в отдельную категорию, так как именно юань является основным конкурентом доллара за мировую гегемонию.

На первые две категории приходится основная часть иностранных долларовых резервов, оценил экономист. По данным на конец 2021 года, их активы в долларах составляли около 55% всех резервов зарубежных государств в этой валюте. Эта доля остается относительно стабильной в последние десять лет, находясь в диапазоне 50–60%, говорится в статье. В то же время страны, которые не имеют формального альянса с США, но получают от них военную поддержку в той или иной форме, располагают 15% всех долларовых резервов мира. Оставшиеся 30% долларовых резервов приходятся на Китай и нейтральные страны (притом что Финляндия и Швеция в 2022 году начали присоединение к НАТО).

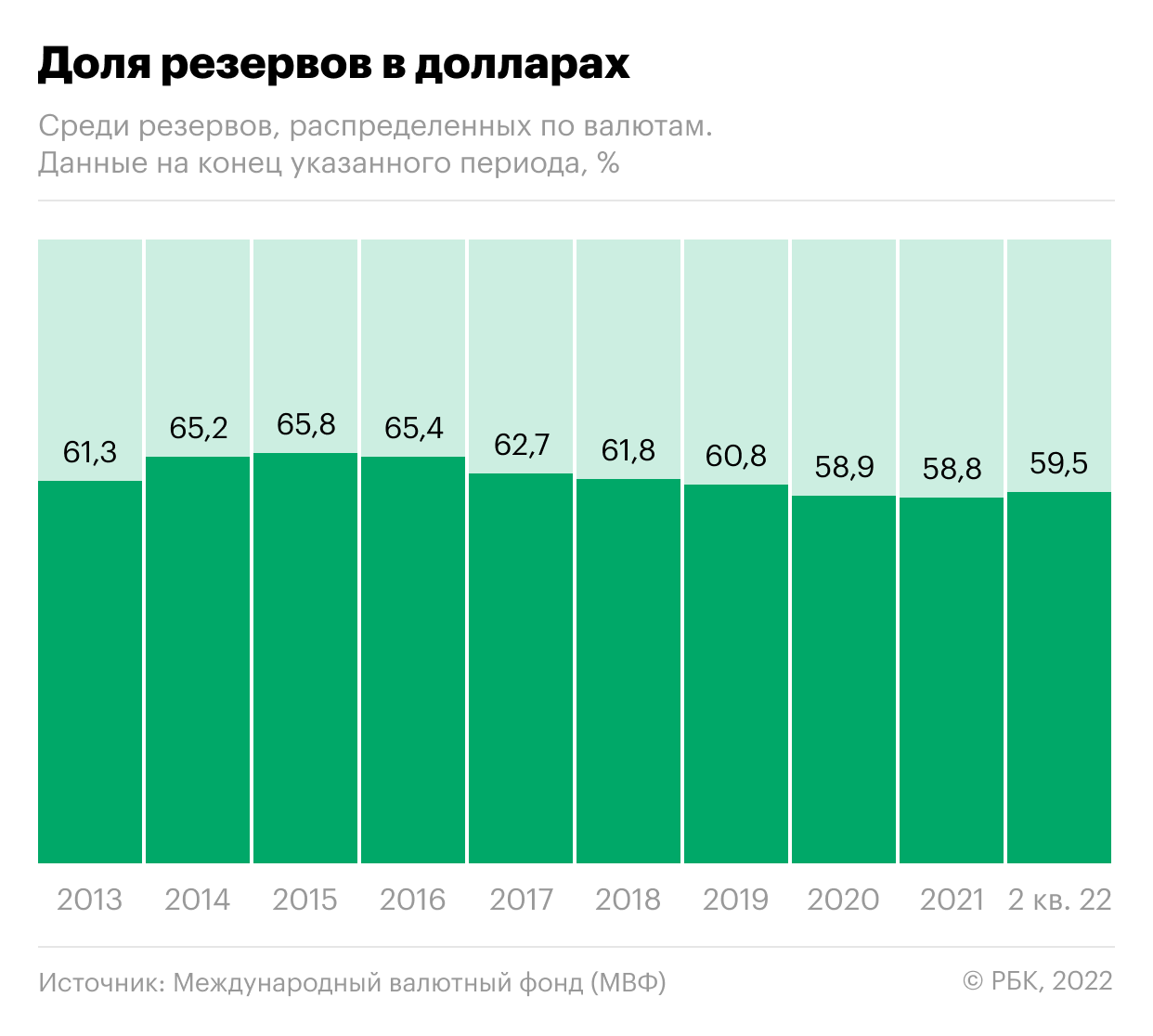

По данным МВФ, мировые валютные резервы в долларах США по итогам второго квартала 2022 года составляли 59,5% общего объема, в то время как в 2015 году эта доля достигала 66%, а в 1999 году — 71%.

Три сценария снижения роли доллара

Уайс выделяет три возможных сценария сокращения доминирования доллара в качестве мировой резервной валюты. Чтобы оценить масштабы этого процесса, экономист исходит из допущения, что сокращение использования доллара в торговых счетах-фактурах по экспорту на 1 процентный пункт (п.п.) ведет к снижению доллара в официальных резервах государства на 0,5 п.п. в пользу юаня. Порядка 80% экспортных инвойсов (счетов на оплату поставок) во всем мире выставляется в долларах, и академические исследования показали такую корреляцию между этими параметрами. Соответственно, если допустить, что та или иная группа стран переводит свои экспортные расчеты с государствами, не обладающими геополитической близостью с США, из доллара в другую валюту, можно оценить, как снизятся их долларовые резервы.

- Сокращение долларовых резервов развивающимися странами Африки, Центральной Азии, Латинской Америки, Ближнего Востока (43 страны)

Перечисленные страны откажутся от доллара с наибольшей вероятностью, поскольку не имеют формального военного альянса с США, а даже если имеют связи в оборонной сфере, то параллельно выстраивают тесные связи с Китаем и Россией (один из таких примеров — Индия). По оценке Уайса, если экспорт из этих государств (кроме поставок в страны НАТО, союзникам США и нейтральным странам) будет переведен из долларов в юани, то доля доллара в мировых резервах снизится на 6,2 п.п., или на $800 млрд. Впрочем, это не повлияет на его статус самой популярной резервной валюты. Более 40% этой суммы ($800 млрд) придется на Саудовскую Аравию и Индию.

- Сокращение долларовых резервов 43 странами, а также Китаем и Гонконгом

Желание Китая диверсифицировать резервы, снизив зависимость от США, не является секретом: страна вполне способна сократить долларовые запасы на 10 п.п., или на $320 млрд, говорится в статье. Из-за усиления влияния Китая Гонконг тоже чувствует угрозу западных санкций, что может спровоцировать его отказаться от системы привязки его валюты к доллару США (Linked Exchange Rate System, гонконгский доллар может колебаться только в диапазоне 7,75–7,85 к доллару США) и перевести часть экспорта в юани по аналогии с рассматриваемыми ранее 43 странами, говорится в статье. Это позволит ему заместить 170 млрд долларовых активов.

Таким образом, в совокупности реализация этого сценария сократит долю доллара в мировых резервах на 10 п.п., или на $1,3 трлн. «Это будет означать, что доллар перестанет быть основной резервной валютой», — отмечает Уайс.

- Долгосрочный сценарий

Учитывая, что доля экспорта в незападные страны, вероятно, будет увеличиваться с годами, доля ликвидируемых долларовых резервов тоже может расти, допускает экономист. В случае нелинейной зависимости между долларовыми расчетами при экспорте и долларовыми резервами снижение на 1 п.п. доли долларовых инвойсов в торговле приводит к снижению доли долларовых резервов на 1,1 п.п., подсчитал автор. Первый сценарий тогда приведет к снижению долларовых резервов на 11,8 п.п. (наибольший вклад в это внесут Саудовская Аравия, Индия и Бразилия), а второй (с добавлением Китая и Гонконга) — к снижению на 17 п.п. Даже в таком сценарии многополярной международной финансовой системы доллар сохранит важную роль — его доля в глобальных резервах все равно будет превосходить доли других валют в два и более раза, отмечает Уайс.

Автор подчеркивает, что считает маловероятными сценарии повсеместного, мотивированного геополитикой отказа от доллара: на сегодняшний день слишком много стран имеют тесные связи с США и экономические стимулы для накопления резервов именно в этой валюте. Для того чтобы предложенные сценарии действительно реализовались, должно произойти несколько принципиальных изменений: например, Китаю понадобится отказаться от контроля над движением капитала, а Саудовской Аравии — от привязки национальной валюты к доллару.

Впрочем, никто не гарантирует, что США сохранят свои геополитические союзы в будущем. А помимо геополитических факторов у снижения роли доллара могут быть и другие — например, углубление финансовых рынков в нетрадиционных резервных валютах (австралийский доллар, японская иена и т.д.), говорится в статье.

Другие мнения

Работа Уайса, очевидно, была мотивирована санкциями против Банка России, говорит бывший экономист Минфина США Брэд Сетсер. «Часто эти санкции интерпретируют как угрозу глобальной роли доллара, но в реальности они скорее показали, что диверсификация с уходом от доллара не дает достаточной защиты», — указывает он (хотя бы потому, что активы Банка России в евро тоже были заморожены).

«Доллар предлагает больше доходности (пока) и больше ликвидности, чем юань. Кроме того, диверсификация в пользу юаня тоже чревата геополитическими рисками для крупных держателей резервов (Япония не является союзником Китая, Тайвань — по очевидной причине, у Индии пограничный спор с Китаем в Гималаях)», — написал Сетсер.

В среднесрочной перспективе роль американского доллара в мировой финансовой системе будет снижаться из-за ускорения процессов дедолларизации в странах мира, снижения мировых валютных резервов, расширения использования цифровых национальных валют — таким образом будет происходить «обновление архитектуры мировой финансовой системы», отмечали эксперты факультета мировой экономики и мировой политики НИУ ВШЭ.

По их мнению, заморозка резервов Банка России в рамках санкционного давления «создала значимый прецедент утраты доверия стран мира (в особенности развивающихся) к доллару США».

Однако экономист из Калифорнийского университета в Санта-Крузе Майкл Дули писал, что «высокорисковые страны, которые выходят из долларового блока, будут иметь очень ограниченные возможности по привлечению иностранных инвесторов». «Остающиеся участники долларового блока только увеличат свою интеграцию на рынках капитала и соответствующий спрос на доллар и другие активы США», — утверждали он и его соавторы в апрельской статье.

Авторы

Теги

Источник: rbc.ru