Несмотря на то что облигационный рынок оказался устойчив к кризису и сумел восстановиться до прежних объемов, ближайший год будет сложным для ряда эмитентов, полагают аналитики. Они закладывают в прогноз до 25 дефолтов компаний

Фото: Thomas Peter / Reuters

Санкционные шоки и отток инвесторов в связи с повышением ставок по банковским вкладам привели к ухудшению ситуации на российском рынке облигаций, следует из обзора рейтингового агентства «Эксперт РА», поступившего в РБК. Новые проблемы добавились к ситуации с выпусками облигаций компаний-дебютантов, выходивших на рынок в 2018–2021 годах и теперь нуждающихся в рефинансировании долговых обязательств. Все это повышает вероятность дефолтов, число которых в течение года может достичь 20–25, оценивают аналитики. Для сравнения: на 2022 год в «Эксперт РА» прогнозировали семь дефолтов, но их фактическое число уже превысило эти ожидания, отмечается в обзоре. В первую очередь под ударом находятся компании, выпускающие высокодоходные облигации (ВДО, предполагают повышенные ставки по купонам, выше ключевой ставки ЦБ как минимум на 5 процентных пунктов), констатируют аналитики.

Почему ситуация на долговом рынке усугубилась

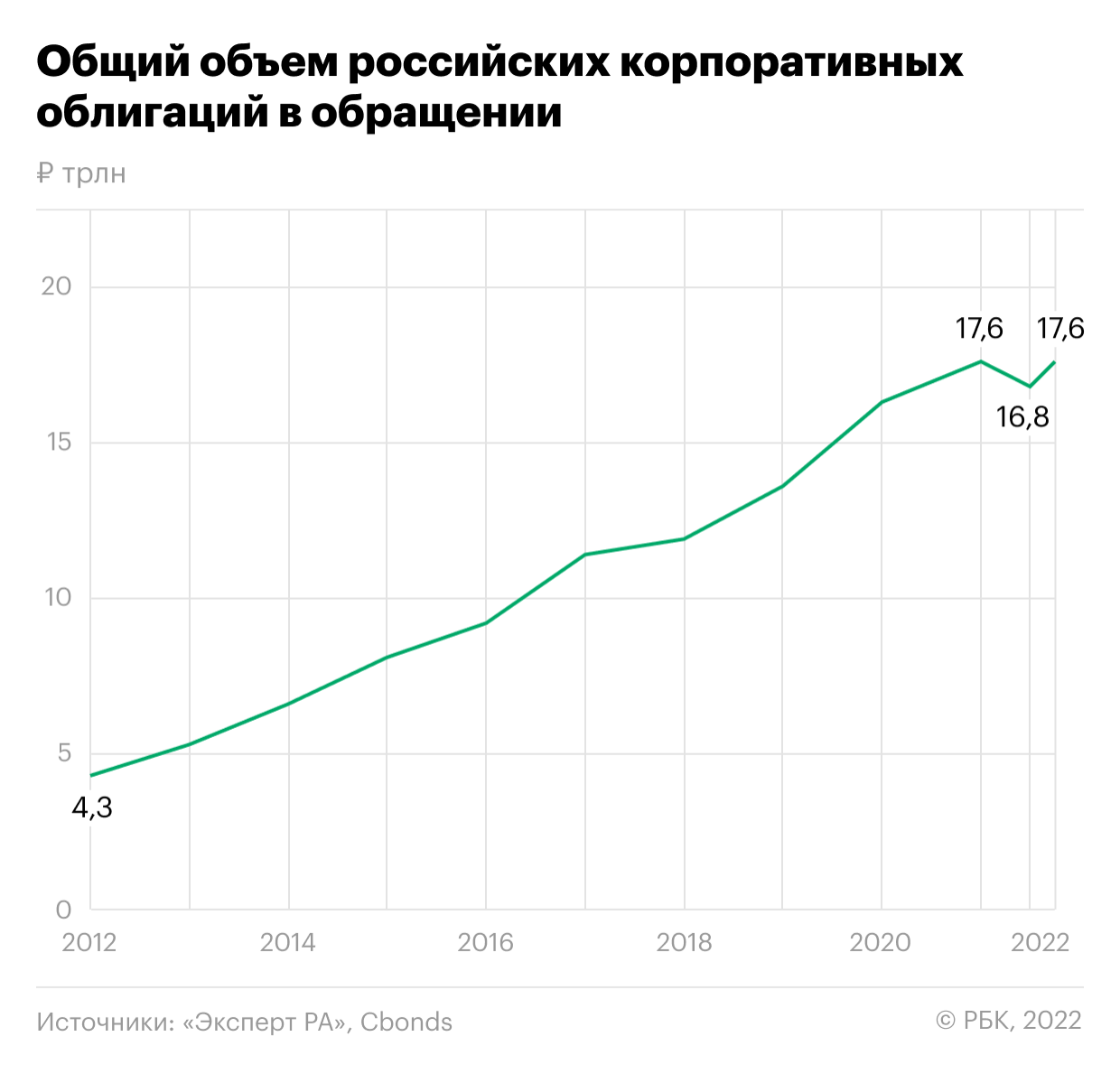

В целом рынок облигаций переносит кризис лучше, чем рынок акций. После просадки объема корпоративных бондов до 16,7 трлн руб. по итогам шести месяцев 2022 года рынок восстановился. К концу сентября объем бондов достиг 17,56 трлн руб., что практически равно историческому максимуму 17,6 трлн руб., зафиксированному по итогам 2021 года.

«Движущей силой восстановления стали эмитенты первого эшелона, многим из которых в условиях закрывшихся внешних источников фондирования пришлось наращивать присутствие на отечественном облигационном рынке», — объясняют аналитики «Эксперт РА». Первый эшелон (эмитенты с наивысшим рейтингом ААА) обеспечил более половины размещений, указано в обзоре.

При этом ряд новых вводных, наложившихся на уже существующие проблемы, осложнил положение ряда эмитентов, особенно из второго эшелона, и компаний, не имеющих инвестиционного рейтинга. Еще в прошлом году в «Эксперт РА» указывали на необходимость рефинансирования выпусков компаний-дебютантов 2018–2021 годов. В этом году к этой проблеме добавился санкционный шок и отток клиентов в банковские депозиты, ставки по которым взлетели после повышения Банком России ключевой ставки до рекордных 20%. Позже регулятор провел несколько раундов смягчения, сейчас ставка составляет 7,5%. Снижение ключевой ставки и ставок по депозитам вслед за ней приведет к перетоку ликвидности с вкладов в облигации, полагают в «Эксперт РА». В первую очередь инвесторы будут рассматривать более надежных эмитентов.

По состоянию на июнь 2022 года объем вкладов физических лиц сроком от 91 до 180 дней составлял около 11 трлн руб., приводятся данные в обзоре. «Приток инвесторов на рынок облигаций может составить 400–800 млрд руб. в течение нескольких месяцев», — прогнозирует младший директор по корпоративным рейтингам агентства «Эксперт РА» Михаил Никонов.

Еще одним фактором давления стало возросшее число дефолтов, говорится в обзоре. Так, по итогам девяти месяцев текущего года число дефолтных событий (неисполнение оферт, невыплата купонов и погашений) достигло 194. Это наибольшее значение за десять лет, следует из статистики, приведенной «Эксперт РА». Для сравнения: за весь 2021 год было зафиксировано 178 дефолтных событий. На одного допустившего дефолт эмитента обычно приходится несколько дефолтных событий. «Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать», — констатируют аналитики.

Читайте на РБК Pro

Pro

«Психология влияния» Роберта Чалдини: как эта книга учит убеждать

Саммари

Pro x The Economist

Почему экономика России оживает несмотря на санкции – The Economist

Статьи

Pro

Пять ошибок работодателей в работе с ЭДО, которые могут закончиться судом

Статьи

Pro

Вы переехали в другую страну. Как адаптироваться на новом месте

Инструкции

Pro

Пять упражнений, чтобы расслабиться после тяжелого дня

Инструкции

Pro

«Соль, сахар, мучное и жир — 4 главных врага»: основатель ABBYY — о еде

Статьи

Pro

«Соцпакет не стоит загубленного здоровья»: каково работать в Epic Games

Статьи

Pro

Как производитель «китайской водки» стал самой дорогой компанией КНР

Статьи

В первую очередь негативные факторы ударили по средним и мелким эмитентам. К дополнительному оттоку ликвидности из таких компаний привел и тот факт, что первому эшелону (крупные компании, в том числе государственные) пришлось предлагать рынку более высокие ставки, чем обычно, чтобы заинтересовать частных инвесторов, роль которых на рынке облигаций увеличилась, следует из обзора. По данным Мосбиржи, в сентябре 2022 года доля физлиц в объеме торгов облигациями составила 27,6%, в том же отчетном периоде прошлого года на них приходилось 13,6%.

Стоит ли ждать волны дефолтов на российском рынке облигаций

Pro

Деньги инвесторов стали дороже

В связи с повышением ставок и рыночных рисков эмитенты вынуждены были предлагать инвесторам более выгодные условия, следует из обзора «Эксперт РА». Согласно индексу агрегированных доходностей Cbonds CBI, для компаний первого (рейтинг ruAA- и выше) и второго (ruBBB — ruA+) эшелонов средний уровень доходностей увеличился на 300 и 500 б.п. соответственно, приводят оценки аналитики.

«Реалии 2022 года сказались даже на высококлассных заемщиках, по которым премия к ОФЗ выросла почти вдвое по сравнению с уровнем 2021 года, до 110 б.п. Для эмитентов второго эшелона премия к ОФЗ выросла сильнее — с 130 до 347 б.п. Таким образом, можно наблюдать не только расширение кредитных спредов к уровням безрисковых процентных ставок, но и премии между различными категориями эмитентов», — приходят к выводу эксперты.

Средний уровень доходностей в сегменте высокодоходных облигаций в 2022 году вырос с 11,4% в 2021 году до 18,4% за девять месяцев 2022 года, агрегированный спред к ОФЗ также практически удвоился до 900 б.п.

Повышенные премии будут сохраняться до тех пор, пока макроэкономические и геополитические перспективы не станут более предсказуемыми для принятия инвесторами однозначных инвестиционных решений, рассуждает Никонов. Он не исключает дальнейшего роста премий: «Основные риски к этому лежат в плоскости геополитики».

Но и повышенная премия за риск еще не является гарантией привлечения средств, следует из обзора. «Эмитенты ВДО оказались в ситуации, когда все их родовые травмы — непрозрачность, критичная зависимость от рефинанса, 100% опоры на розницу — не позволяют обеспечить достаточного объема размещения даже при предоставлении большой премии за риск», — говорится в обзоре. В связи с этим аналитики полагают, что бум размещений в сегменте ВДО завершен, «а рынок недосчитается новых имен».

Как видят ситуацию участники рынка

«Дефолты будут не в крупных компаниях (первый эшелон), потому что они по-прежнему сохраняют доступ к рефинансированию — в случае сложных ситуаций банки им помогут. Также компании первого эшелона могут рассчитывать на государственную поддержку», — рассуждает инвестиционный стратег УК «Арикапитал» Сергей Суверов.

Но нельзя утверждать однозначно, что во втором эшелоне все финансово неустойчивы, а в первом — безопасны на 100%, обращает внимание портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. «В прошлом году у нас уже был кейс с «Роснано», которая считалась компанией первого эшелона как государственная, но они так всех напугали, что там облигации сильно упали», — напоминает он. «Черный лебедь» вполне может появиться в любом пострадавшем сегменте, вне зависимости от рейтинга компании, согласен член совета Ассоциации владельцев облигаций Илья Винокуров. В качестве примера он приводит отрасль девелопмента.

Эксперты также ожидают переориентации эмитентов, ранее занимавших за рубежом, на внутренний рынок. «Во-первых, потому что часть из них под санкциями, они просто не имеют доступа к инфраструктуре (Euroclear, Сlearstream) и их никто не купит. Во-вторых, тем компаниям, которые не находятся под санкциями, размещаться за рубежом будет тяжело из-за настороженного отношения иностранных инвесторов к России, высоких инфраструктурных рисков и сложностей с выплатами (нашим инвесторам платить в рублях здесь, зарубежным инвесторам — там, через другие депозитарии)», — объясняет Жорнист.

Суверов ожидает не массовых, а скорее точечных историй внешних заимствований, учитывая размер локального российского рынка и масштабы, в которых эмитенты занимали за рубежом. Такими историями, например, могут стать юаневые бонды, продолжает он. По прогнозам Жорниста, до конца года еще около десяти эмитентов могут предложить инвесторам такие бумаги.

«Будут и рублевые размещения, но надо понимать, что из-за дефицита бюджета будут большие размещения ОФЗ и банки, возможно, будут покупать ОФЗ, и у них останется меньше ресурсов на покупку корпоративного долга», — заключает Суверов.

Авторы

Теги

Источник: rbc.ru