В июне средний платеж по ипотеке на новостройку оказался на 28% выше, чем годом ранее. Это признак того, что выгода для заемщиков от льготных программ и снижения ставок исчерпана, считают в «Эксперт РА»

Фото: Роман Пименов / ТАСС

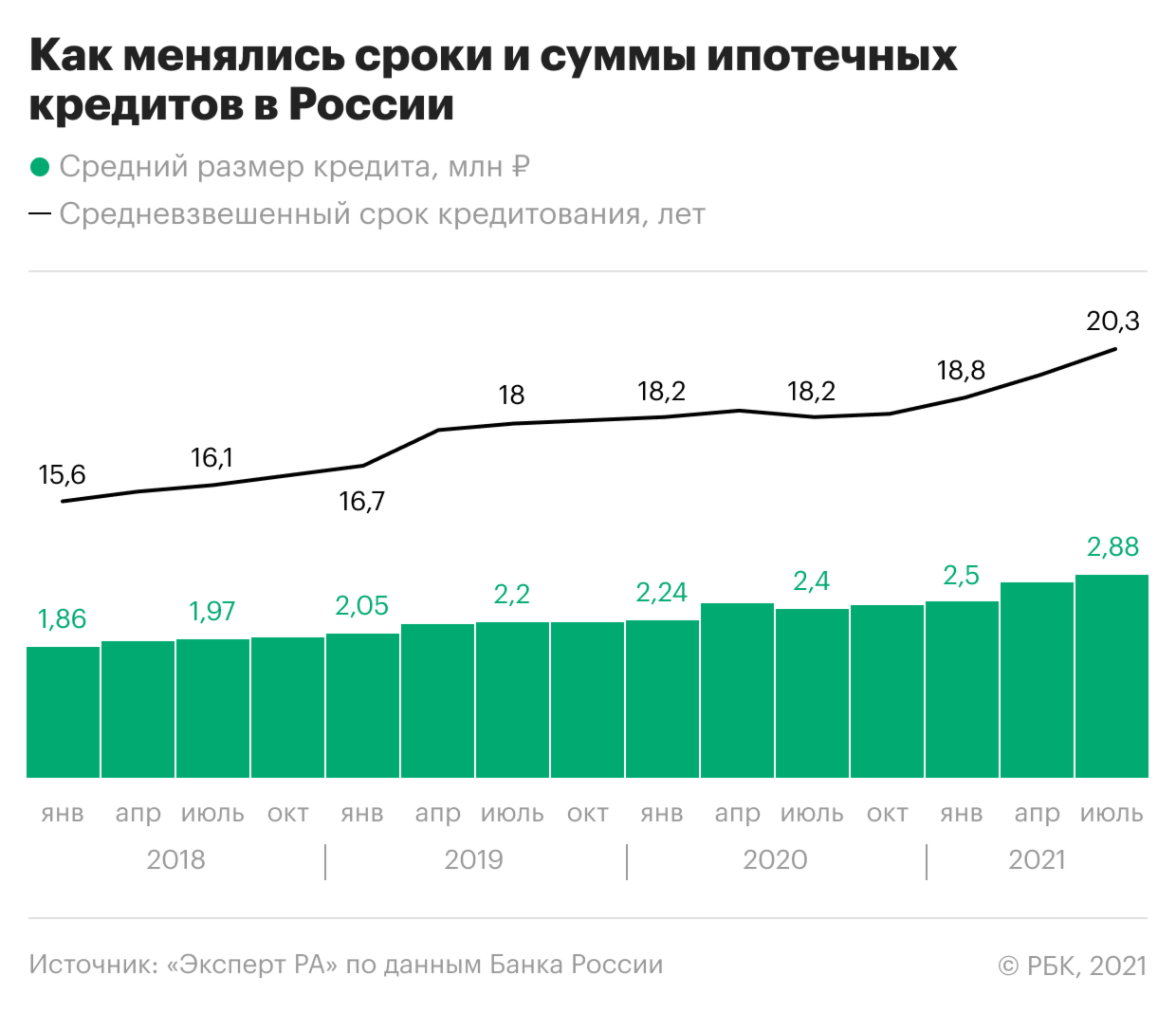

Действующие льготные программы по ипотеке и ставки на рынке уже не компенсируют российским заемщикам подорожание жилья и удлинение сроков таких кредитов, говорится в рейтинговом обзоре агентства «Эксперт РА» под названием «Жилье в ипотеку: иллюзия доступности», поступившем в РБК. По расчетам аналитиков, в июне 2021 года средний ипотечный кредит на квартиру в новостройке составил 4,06 млн руб. — на 46% больше, чем годом ранее, когда в России уже была запущена антикризисная программа льготной ипотеки под 6,5% и началось рыночное снижение ставок. Российские банки пытались компенсировать этот эффект, удлиняя сроки кредитования ипотечных заемщиков, но пересмотр графиков лишь отчасти снизил нагрузку на клиентов.

Так, в июне средний платеж по ипотеке на первичном рынке составил 27,1 тыс. руб. За год он вырос на 28%, оценили в «Эксперт РА». На вторичном рынке средний ежемесячный взнос в июне достиг 22,3 тыс. руб., что на 13% выше, чем годом ранее. За тот же период средний срок кредитования в ипотеке удлинился более чем на два года. Если бы увеличения сроков кредитования не произошло, то рост платежа был бы еще заметнее, подчеркивают аналитики.

Несмотря на снижение ставок, ипотека выгоднее не становится, констатируют в обзоре аналитики «Эксперт РА»: «Растущая стоимость жилья вынуждает заемщиков брать больший по размеру ипотечный кредит и, соответственно, делать больший в абсолютном выражении первый взнос, чтобы обеспечить требуемые банками 10–15% от стоимости квартиры. При этом погашать возросший кредит на фоне снижения доходов возможно только за счет его размывания на больший срок, что позволяет обеспечить приемлемый для клиента ежемесячный платеж, но увеличивает итоговую переплату».

Улучшится ли ситуация к концу года

«Во второй половине 2021-го средний платеж по ипотеке может показать небольшой прирост, но его темпы будут ниже, чем в первой половине года», — прогнозирует младший директор по рейтингам кредитных институтов «Эксперт РА» Екатерина Щурихина. Она объясняет это тем, что скорость подорожания жилья замедлится.

«Можно сказать, что доступность ипотеки сейчас уже ниже, чем в конце 2019 года, — оценивает старший кредитный эксперт Moody’s Ольга Ульянова. — Хотя тогда средняя ставка кредитования была около 9%, что примерно на 2 п.п. выше текущей ставки, но цены на недвижимость были существенно ниже. Это предопределяло меньшую среднюю величину кредита и меньший средний срок — 2,3 млн руб. и 215 месяцев соответственно». По ее словам, величина среднего платежа по ипотеке будет возрастать вслед за увеличением среднего размера кредита.

«Мы ожидаем дальнейшего увеличения стоимости жилья в крупнейших регионах, хотя он и будет носить менее выраженный характер, чем в предыдущие месяцы. Это будет отражаться на среднем размере ипотечного чека», — соглашается управляющий директор рейтингового агентства НКР Михаил Доронкин. В такой ситуации заемщики переключатся на покупку недвижимости меньшей площади, менее высокого класса и в менее удобных локациях, допускает эксперт.

Как ситуацию видят банки

- Средний платеж по ипотеке увеличивается «пропорционально изменению рыночной конъюнктуры», говорит начальник управления ипотечного кредитования МКБ Игорь Селезнев. Он допускает, что тенденция к росту сохранится до конца года.

- За первое полугодие в Абсолют Банке ежемесячный ипотечный платеж увеличился на 11,4%, до 20,8 тыс. руб., говорит его зампред Антон Павлов. По его прогнозу, до конца года показатель поднимется на 15%.

- В банке «Санкт-Петербург» оценивают рост платежа по ипотеке за 2020–2021 годы на 20%. «Изменение однозначно будет, но не такое значительное, как за прошедший год», — комментирует возможный рост показателя старший вице-президент банка Дмитрий Алексеев.

- ВТБ, по словам его представителя, считает, что доступность ипотечных кредитов сохраняется за счет общего снижения ипотечных ставок в прошлом году и действия нескольких федеральных госпрограмм. В дальнейшем ее доступность будет сохраняться, в том числе благодаря введению материнского капитала на первого ребенка с 2021 года, а также рефинансированию старой ипотеки по более низким ставкам, прогнозируют в ВТБ.

Источник: rbc.ru